随着房价的不断上涨,购房压力日益增大,公积金贷款成为越来越多人的选择,在购房过程中,全款发票的获取与公积金贷款的申请密切相关,本文将围绕公积金贷款压全款发票这一主题,探讨购房者在申请公积金贷款过程中如何保障自身权益,以及实际操作中的注意事项。

公积金贷款与全款发票概述

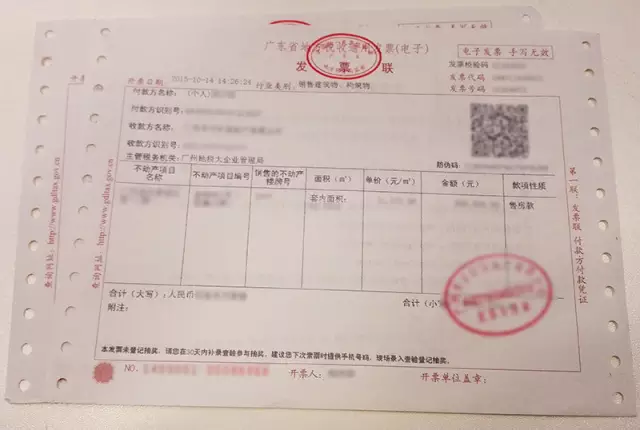

公积金贷款是指缴存住房公积金的职工享受的贷款,其利率相对较低,是购房者较为理想的贷款方式之一,全款发票是购房者在支付房款后,由开发商出具的证明购房者支付房款的凭证,在申请公积金贷款时,全款发票是银行审核贷款申请的重要材料之一,购房者需要妥善保管全款发票,并在申请公积金贷款时提供。

公积金贷款压全款发票的意义

公积金贷款压全款发票,意味着购房者将全款发票作为贷款申请的抵押物,以证明其购房行为的真实性和支付能力,这对于购房者来说具有以下几方面的意义:

1、提高贷款申请成功率:银行在审核公积金贷款申请时,会核实购房者的支付能力,提供全款发票可以证明购房者已经支付了房款,从而提高了贷款申请的成功率。

2、保障购房者权益:全款发票是购房者支付房款的凭证,压在全款发票可以证明购房者的购房行为真实有效,防止开发商一房多卖等违规行为。

3、促进房地产市场健康发展:公积金贷款压全款发票有助于规范房地产市场的交易行为,维护市场秩序,促进房地产市场的健康发展。

公积金贷款压全款发票的操作流程

在申请公积金贷款时,购房者需要按照以下流程压全款发票:

1、提交贷款申请:购房者向银行提交公积金贷款申请,并提供相关材料,包括身份证、购房合同、首付证明等。

2、银行审核:银行对购房者的贷款申请进行审核,包括核实购房者的身份、收入、征信等信息。

3、提交全款发票:购房者向银行提供全款发票,证明已经支付了房款。

4、公积金管理中心审核:银行将购房者的贷款申请和相关材料提交给公积金管理中心,公积金管理中心对材料进行审核。

5、签订借款合同:审核通过后,购房者与银行签订借款合同。

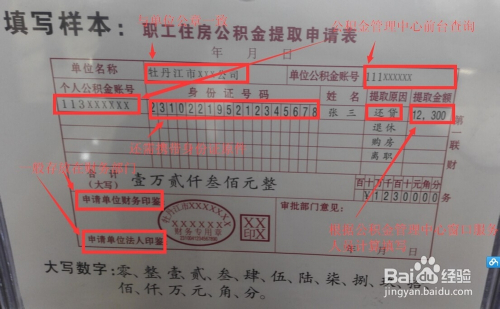

6、办理抵押登记:购房者将全款发票等抵押物办理抵押登记手续。

7、银行发放贷款:抵押登记完成后,银行按照合同约定发放贷款。

注意事项

在公积金贷款压全款发票过程中,购房者需要注意以下几点:

1、妥善保管全款发票:全款发票是购房者的重要凭证,需要妥善保管,避免遗失或损坏。

2、提前了解贷款条件:在申请公积金贷款前,购房者需要提前了解公积金贷款的申请条件、利率、额度等信息。

3、注意保护个人信息:在申请贷款过程中,购房者需要注意保护个人信息,避免信息泄露。

4、遵守合同约定:在签订借款合同后,购房者需要遵守合同约定,按时还款,避免逾期等不良记录。

5、关注政策变化:公积金政策可能会随着时间和经济形势的变化而调整,购房者需要关注政策变化,及时调整自己的购房计划。

公积金贷款压全款发票是购房者在申请公积金贷款过程中的重要环节,对于保障购房者权益、提高贷款申请成功率具有重要意义,本文介绍了公积金贷款压全款发票的意义、操作流程及注意事项,希望能为购房者提供有益的参考,在购房过程中,购房者需要了解相关政策和操作流程,遵守合同约定,以保障自身权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...