在当今经济快速发展的时代背景下,企业的资金流转显得尤为重要,银行发票贷款作为一种常见的融资方式,为众多企业解决了资金短缺的问题,有效推动了企业的稳健发展,本文将详细介绍银行的发票贷款及其相关知识点,帮助更多企业了解并合理利用这一融资工具。

银行发票贷款概述

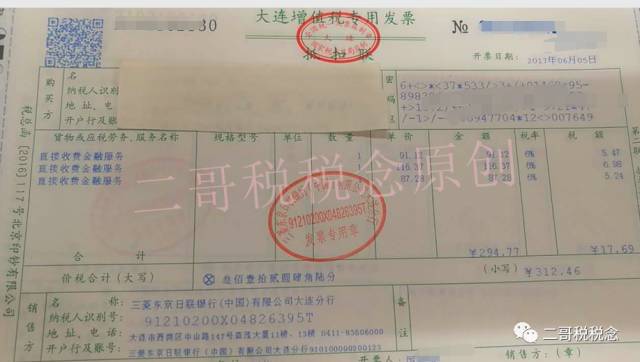

银行发票贷款是指企业以银行开具的信用证、银行承兑汇票等为依据,向银行申请短期流动资金贷款,这种融资方式主要基于企业在贸易过程中的信用状况,以及所提供的发票真实性、有效性等因素,银行根据企业提供的发票金额,核定一定比例的贷款额度,以满足企业在生产经营过程中的资金需求。

银行发票贷款的特点

1、融资效率高:银行发票贷款基于真实的贸易背景,审批流程相对简化,贷款发放速度较快。

2、信贷额度灵活:银行根据企业提供的发票金额及信用状况,核定合适的贷款额度,满足企业不同规模的资金需求。

3、风险控制严格:银行在审批发票贷款时,会对企业信用、发票真实性进行严格审查,降低信贷风险。

4、促进销售回款:通过银行发票贷款,企业可以加速资金回笼,提高资金利用效率。

银行发票贷款的种类

1、信用证贷款:企业以收到的信用证为依据,向银行申请贷款。

2、承兑汇票贷款:企业以银行承兑汇票为依据,向银行申请短期融资。

3、其他发票贷款:如保理业务、供应链金融等,根据企业实际需求及银行政策而定。

银行发票贷款的申请流程

1、企业向银行提交发票贷款申请及相关材料。

2、银行审核企业的信用状况、发票真实性及有效性。

3、银行核定贷款额度,确定贷款利率及还款期限。

4、双方签订贷款合同,办理相关担保手续。

5、银行发放贷款,企业按照约定还款期限偿还贷款本息。

银行发票贷款的实际应用与案例分析

某制造企业A公司,近期接到一笔大额订单,但面临资金短缺问题,为了保障生产进度,A公司决定申请银行发票贷款,经过与银行沟通,A公司提供了一系列真实的贸易背景材料,包括与下游客户签订的合同、已开具的增值税专用发票等,银行审核通过后,为A公司核定了一定比例的贷款额度,这笔贷款及时解决了A公司的资金问题,保障了生产进度,最终使得A公司顺利完成了订单,实现了良好的业绩。

银行发票贷款的注意事项与建议

1、企业应了解自身信用状况,提前准备好相关材料,确保申请过程中的顺利。

2、企业在选择银行时,应综合考虑银行的贷款利率、服务效率等因素,选择最合适的合作伙伴。

3、企业应确保提供的发票真实有效,避免虚假材料导致的不必要风险。

4、企业应合理规划资金使用及还款计划,确保按时偿还贷款本息,维护良好的信用记录。

银行的发票贷款作为企业融资的重要方式之一,为企业在资金短缺时提供了有力的支持,企业应充分了解银行发票贷款的相关知识,合理利用这一融资工具,实现稳健发展,企业在申请过程中也应注意相关风险点,确保融资过程的顺利进行。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...